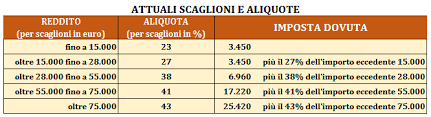

Che tu sia un dipendente privato o pubblico, un socio di una società o un autonomo*, lo stato trattiene dal 23 al 43% del tuo stipendio per pagare l’IRPEF.

Come è possibile ridurre questa tassazione?

Ci sono 2 strumenti, la detrazione e la deduzione.

Cos’è la detrazione?

Le detrazioni permettono di ridurre l’imposta lorda (le tasse che paghiamo), determinando così quella netta.

Le detrazioni in pratica sottraggono la somma detraibile (spesso il 19%) dall’imposta lorda già calcolata in base al proprio reddito.

Vengono riconosciute per spese sostenute dal contribuente, ad esempio per il sostenimento di spese mediche, interessi passivi del mutuo, di una polizza infortuni o di una polizza sulla vita…), oppure sono legate alla sua condizione, come quella di lavoro dipendente, pensionato, persona che ha familiari a carico e così via.

Facciamo un esempio:

Lorenzo è un lavoratore dipendente con reddito di 25.000 €, paga quindi un’imposta netta di 5.036,70 €.

Lorenzo ha sostenuto 1000 € di spese mediche durante l’anno, può quindi ridurre l’imposta netta con la detrazione al 19% delle spese mediche abbattendo l’imposta netta di 165,46 €, così calcolato:

[spese mediche (1000 €) – franchigia fissa (129,11 €)] x 19% = 165,46 €

Cos’è la deduzione?

Con la deduzione un certo importo viene sottratto dal proprio reddito imponibile prima che su questo vengano applicate le aliquote dell’imposta e quindi di fatto diventa esente dalla tassazione.

Il conseguente “sconto” corrisponde all’aliquota che si sarebbe pagata su quell’importo (le aliquote variano dal 23% al 43% in base al reddito).

Deducendo 1.000 € da un reddito di 30.000 € questo scende a 29.000 € e si risparmiano 380 € ovvero il 38% dell’importo dedotto (risparmio a cui si aggiunge quello delle addizionali non pagate).

Facciamo un esempio:

Matteo è un lavoratore dipendente con un reddito annuo lordo di 30.000 €, e aderisce a una forma pensionistica complementare versando un contributo volontario, deducibile per legge, di 1.200 €.

Matteo deduce l’importo del suo versamento dal reddito imponibile, che risulta quindi pari a 28.800 € (30.000 € – 1200 €).

La tassazione (lorda) sulla base delle aliquote Irpef attualmente vigenti è pari a 7.264 €.

Matteo aderendo alla previdenza complementare, per effetto di una tassazione favorevole, ha un risparmio fiscale di 456 € che si troverà nella busta paga del mese di luglio dell’anno successivo.

Quindi perchè una persona di 30 anni, che vede così lontana l’età della pensione, dovrebbe pensare adesso a mettere da parte qualche soldino per la sua pensione?

Innanzitutto perchè se pensi di poter compensare il gap previdenziale in età avanzata, i contributi volontari non saranno sufficienti per generare una rendita sufficiente, lo spiego in modo più dettagliato in questo articolo.

E’ meglio mettere da parte poco da subito (anche 100 € al mese), piuttosto che tanto per pochi anni. Soprattutto alla luce dei rendimenti finanziari che nel lungo periodo hanno un notevole impatto sulla plusvalenza di quanto accantonato nel tempo.

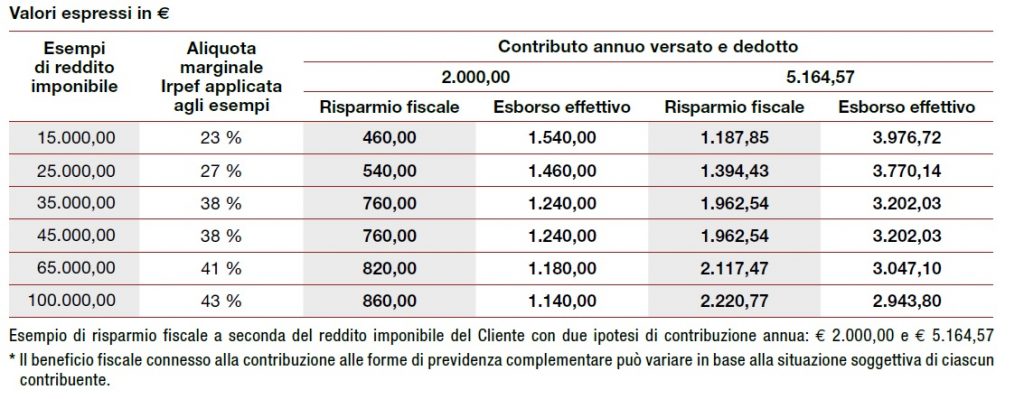

Portando in deduzione i contributi versati per la previdenza complementare hai diritto ad un risparmio fiscale che può arrivare a più di 2.000 € all’anno.

Inoltre la legge ci permetterà di godere di una tassazione agevolata al momento del riscatto di quanto accantonato sotto forma di rendita o capitale.

Quanto deriva dai versamenti effettuati è assoggettato a una ritenuta agevolata del 15% (al posto delle aliquote tradizionali che vanno dal 23% al 43% in base al reddito).

Tale percentuale però si riduce in funzione dell’anzianità di partecipazione al sistema di previdenza complementare; se questa è superiore a 15 anni, l’aliquota diminuisce dello 0,30% per ogni anno di successiva partecipazione fino al limite massimo di riduzione pari a 6 punti percentuali.

Con almeno 35 anni di anzianità contributiva, quindi,

l’imposta scende al 9%.

La previdenza complementare ha quindi un doppio vantaggio:

- Ci permetterà di mantenere lo stesso tenore di vita quando andremo in pensione.

- Ci permette un notevole risparmio sulla tassazione annuale.

Ricordo inoltre che i contributi versati per la previdenza complementare sono liberi e volontari, in pratica si può versare quanto e quando si vuole, senza alcuna penalizzazione.

E’ possibile inoltre accedere a tali fondi anticipatamente sin da subito in caso di necessità come il sostenimento di spese mediche per cure gravi, per invalidità gravi o cessazione dell’attività lavorativa, dopo 8 anni dal primo versamento si può richiedere di accedere al fondo per l’acquisto o la ristrutturazione della prima casa (in questo caso si può prelevare il 75% del montante maturato) o richiedere di riscattare il 30% del montante per qualsiasi motivo.

Ti è venuto un gran mal di testa? Lo capisco!

Per questo se qualcosa non ti è chiaro scrivimi o chiamami, sarò felice di chiarire i tuoi dubbi!

*(Per gli autonomi ci sono in alcuni casi tassazioni più basse ma con limiti di fatturato massimo e di età).